De visie van Omniplan op financieel advies kent veel paralellen met de ontwikkelingen in de energiebranche. Door samen te werken binnen de wereld van financieel advies, met behulp van de juiste technologieën, vormen online en realtime inzicht en advies de stip op de horizon die steeds dichterbij komt. In dit artikel gaan we in op de technische ontwikkelingen, de rol van platformen, het ecosysteem van financieel advies en de te nemen hordes voor de adviesbranche.

De energierekening...

Nog niet zo lang geleden ontvingen we eenmaal per jaar de energieafrekening. Wat volgde was vaak een verrassing: óf teleurstellend veel bijbetalen óf een financiële meevaller. Tegenwoordig hebben we een slimme meter in de meterkast en steeds vaker zonnepanelen op het dak. Door de in- en verkoop en het verrekenen van de stroom, is de energieafrekening een stuk complexer. Desondanks is het inzicht voor de consument enorm verbeterd. Via een app op onze smartphone krijgen we online, realtime inzicht in het huidig verbruik, de kosten op dag basis en kunnen we direct bijsturen om het verbruik aan te passen. Hiermee behoren grote mee- en tegenvallers na de jaarafrekening tot het verleden. Al deze ontwikkelingen worden mogelijk gemaakt door technologische vernieuwingen en samenwerkingen binnen de keten van energieleveranciers, -transporteurs en -afnemers.

Technische ontwikkelingen

Eén van de trends anno 2020 betreft het ontsluiten van digitale data. Vanuit de overheid (Belastingdienst, SVB), brancheplatformen (mijnpensioenoverzicht.nl) en de industrie zelf (PSD2) ontstaan er steeds meer bronnen waaruit de consument gegevens in een digitaal formaat kan opvragen. Deze toenemende stroom van digitaal beschikbare data, ontsluit een scala aan nieuwe toepassingen. Mensenhanden zijn niet meer noodzakelijk om een systeem van input te voorzien; met een handige ‘deel je gegevens’-actie worden ander systemen ook direct gevoed. Een tweede belangrijke trend is de veranderende manier waarop de ICT-industrie haar oplossingen ontwerpt en uitrolt. Niet langer zetten dichtgetimmerde maatwerksystemen de toon: open architecturen zijn tegenwoordig de norm, met termen als ‘service oriented’, ‘API’s’ en ‘micro services’. Ieder systeem focust zich op zijn kernfunctie en communiceert met zijn omgeving door middel van digitale koppelingen. Dit naadloos samenwerken van meerdere systemen, met ieder zijn eigen rol, wordt vaak aangeduid met de term ‘ecosysteem’. De combinatie van realtime beschikbare data en het automatisch kunnen delen van gegevens met andere systemen heeft een gigantische impact op het geven van financieel advies.

Financieel advies en de rol van platformen

Het vak van financieel advies anno 2020 vraagt om het combineren van een hele berg aan klantdata. Vanuit verschillende systemen zijn gegevens nodig, zoals het inkomen, schulden, bezittingen en verzekeringen. Nu steeds meer systemen deze gegevens digitaal beschikbaar stellen, komt de platformrol van het financieel advies steeds nadrukkelijker in beeld. Als spin in het web combineert het financieel advies alle gegevens van een klant, in de context van de sociale en fiscale wet- en regelgeving, en rekent deze informatie door in verschillende scenario’s. Opgedane inzichten vormen op hun beurt weer de basis van financieel advies rondom het afsluiten van producten of het nemen van maatregelen. Dit advies wordt vanzelfsprekend met de klant gedeeld, maar vormt ook weer relevante input voor andere systemen. Deze spin in het webfunctie van financieel advies vraagt om platformdenken. Voor ons vakgebied heeft dat geleid tot het Personal Finance Platform van Omniplan. Voor het opbouwen van iemands financiële positie communiceert dit platform met meerdere bronsystemen, om dit vervolgens te verrijken met diverse doorrekeningen. Op basis van deze analyses produceert het platform financieel advies en deelt dit met klant en zijn of haar financiële adviseur. Waar wenselijk, wordt het advies vastgelegd in rapportages en vertaald in te ondernemen acties. Voor deze acties zet het platform tenslotte de gegevens klaar voor de verwerking in ontvangende systemen, bijvoorbeeld voor het aanvragen van een hypotheekofferte. De platformfunctie van het Personal Finance Platform komt onder meer tot uiting in de webservices library: een set aan services die los gebruikt kunnen worden door andere systemen. Ze kunnen bijvoorbeeld communiceren met de website van een verzekeraar, gegevens ophalen uit een bronsysteem of een signaal afgeven aan een ontvangend system. Deze services maken het bijvoorbeeld mogelijk om snel door te rekenen hoe het uitpakt voor iemand als diegene een extra premie in zijn of haar pensioenpot inlegt. Door het beschikbaar stellen van deze services faciliteert het Personal Finance Platform, binnen het domein van financieel advies, een actuele en op maat gemaakte advieservaring.

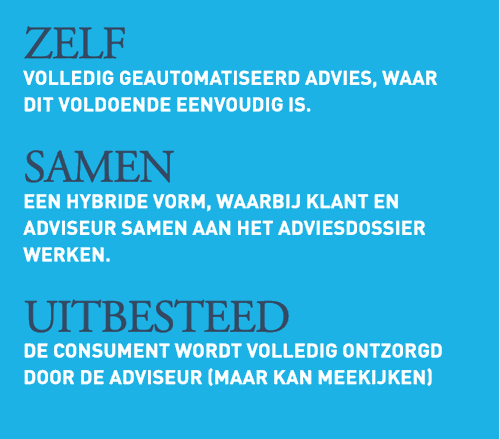

Hoe ziet financiële planning er in 2030 uit?

Omniplan ontwikkelt het Personal Finance Platform vanuit de visie dat de voortdurende digitalisering vraagt om ondersteuning van drie adviesconcepten:

Naarmate de digitalisering volwassener wordt, zien we een langzame verschuiving richting meer en meer geautomatiseerd advies. Echter, de toegevoegde waarde van het adviesvak zit vooral in de persoonlijke dienstverlening. Met name in de complexere cases zien we nog een uitdagende toekomst voor de professioneel financieel planner. Naar realtime? De ontwikkeling van het digitaal beschikbaar krijgen van data is in volle gang. Op dit moment wordt hard gewerkt aan de implementatie van systemen die eenmalig data ophalen en kunnen updaten. Wanneer we deze ontwikkeling doortrekken, parallel met de energiemarkt, dan verwachten we dat het in de toekomst mogelijk wordt om deze data niet eenmalig, maar realtime en continu te kunnen updaten. Dat betekent nogal wat voor het vak van de financieel planner. Stel dat iedere wijziging direct wordt doorgerekend ten opzichte van iemands financiële doelen en wensen. Dan wordt het mogelijk om financiële plannen geheel automatisch, op ieder moment, te kunnen monitoren. Nu moet een adviseur bij iedere wijziging aanpassingen doorvoeren. Maar wat als het updaten van gegevens automatisch gebeurt? Dan zijn adviseur en klant in staat om op dagbasis plannen bij te sturen! Gaat je partner minder werken? Het systeem monitort dit en signaleert dat jullie mogelijk iets moeten doen aan jullie arbeidsongeschiktheidsverzekering. Vallen de beleggingsresultaten tegen? Het monitorende systeem oppert dan proactief dat je beter iets meer kunt inleggen. En zo zijn er veel meer voorbeelden te geven van de cruciale rol die financiële planning kan spelen binnen het leveren van online, realtime inzicht.

Realtime advies: complexiteit van brondata en het vak van de adviseur

Voordat realtime financieel advies mogelijk is, zijn we wel weer een paar stappen verder. Voor ons als Omniplan betekent dit vooral het werken aan uitdagingen rond het omgaan met data. Welke bronnen raadplegen we en hoe betrouwbaar zijn die? Wat doen we wanneer twee bronnen iets andere getallen geven voor eenzelfde variabele? En welke signalen geven we door aan de klant en de adviseur? Voor de financieel adviseur gaat het vooral om het kennen van de klantsituatie, de wensen en doelen en het begrijpen van de bijhorende juridische en fiscale context. Een systeem kan op basis van regels een standaardoplossing voorstellen en daar steeds beter in worden. Echter, het blijft het werk van de adviseur om de wensen en doelen van de klant te bewaken en hierbij (ook de niet-kwantificeerbare) context te scheppen, alternatieven aan te dragen en de impact door te rekenen.

Een realtime financiële planning-app?

Het zal nog even duren voordat we op onze smartphone een app hebben die online en realtime inzicht in onze financiële toekomst kan bieden. Maar als alle databronnen volledig direct en realtime ontsloten zijn voor frequente raadpleging, is Omniplan’s Personal Finance Platform er klaar voor om ingezet te worden binnen het ecosysteem van financieel advies. De consument kan dan, samen met zijn of haar adviseur, waar en wanneer noodzakelijk de haalbaarheid van plannen inzien en bijsturen. Net als in de energie-app.